突然だがやってみる。

この記事を起点に今後どうしていくのかを考えていきたい。

マネーフォワード MEを使って家計管理をしているので、そのデータから引用する。

(本記事は在宅勤務中の昼休みに書いている。模範的な社内ニートである)

私の基本情報

- 26歳

- IT系サラリーマン4年目

- 都内在住

- ミニマル思考

- 出費少なめ(ケチ)

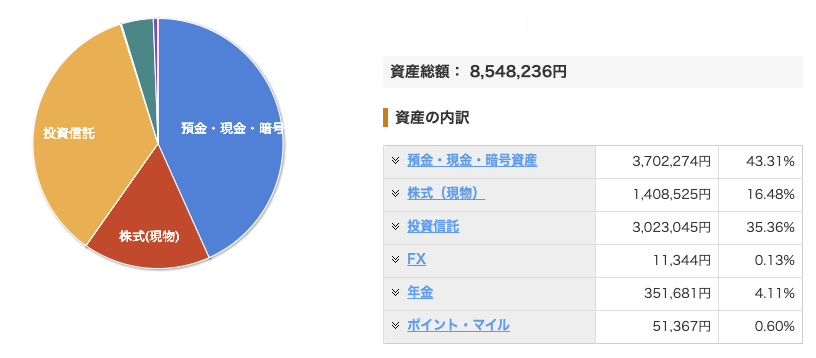

資産総額と内訳

総額:¥8,548,236

ちょっと生々しいな…笑

細かい内訳

預金・現金・暗号資産

総額:¥3,702,274(43.31%)

財布の中、銀行口座の残高などの現金資産:¥3,500,000ほど

暗号資産 :¥100,000ほど

その他米ドル、電子マネー残高等 :¥100,000ほど

暗号資産は2022年の頭あたりにその時のフィーリングでBTC、ETH、OMG、BCHなどを¥200,000分ほど買ったが見事に今は半分に。

電子マネーの残高が多いのは、楽天証券での積立投資時に0.5%のポイント還元を受けるために、楽天キャッシュに常に¥50,000の残高を準備しているからである。

>>楽天投資でのポイント還元についてはこちら

投資信託

総額:¥3,023,045(35.36%)

全て毎月自動積立での購入である。

つみたてNISA枠でeMAXIS Slim 先進国株式インデックス :¥33,333

楽天のポイント還元枠の残りで同じくeMAXIS Slim 先進国株式インデックス(特定口座) :¥16,777

三井住友NLゴールドカードのポイント還元枠でSBI V S&P500インデックスファンド(特定口座):¥50,000

あと深い理由はないがサテライトとしてeMAXIS Slim 新興国株式インデックス(特定口座) :¥10,000

の計¥160,000を毎月積み立てている。

元々現金が多めのポートフォリオだったので、貯金を少しずつこちらに回しているだけで、毎月こんなに余剰資金があるわけではない。

また新NISAが始まるので、今特定口座で積み立てている分を新NISA枠に回すのか、などの戦略は要検討ある。

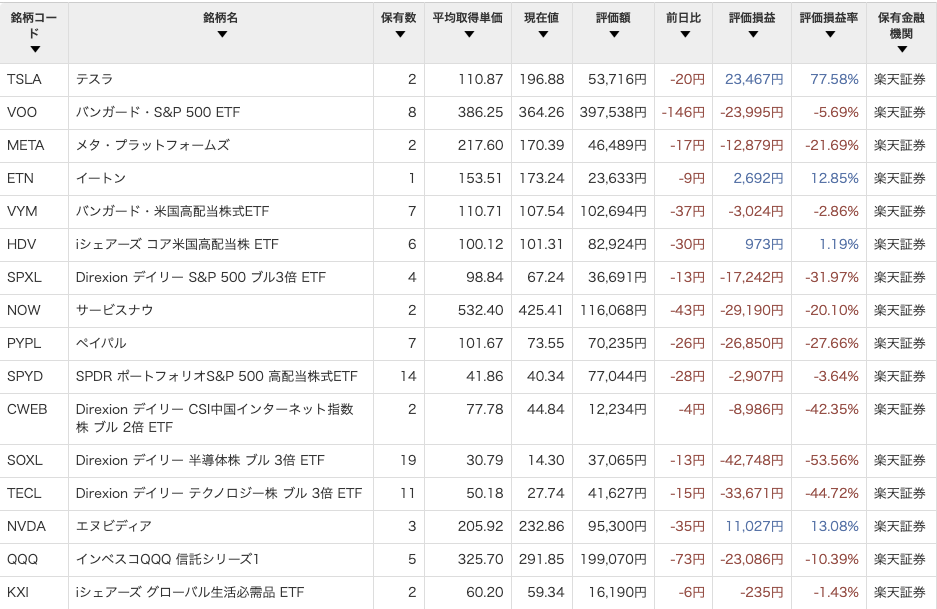

株式(現物)

総額:¥1,408,525(16.48%)

こちらは引退気味である。

投資は全部投資信託でよくね?という思想になりつつある。

元々は某学長の勧めで高配当株をやろうとして、HDVやSPYDを買い始めたのがきっかけだった(そもそもETFが株式に分類されるのかという疑問はあるが)。

そこから他のETFにも興味を持ち(VOO、QQQなど)、レバレッジETF(SPXL、SOXLなど、見ての通り大負け)、米国個別株に少しずつ手を出し始めていったというわけだ。

ただやはりリスクの高い個別株投資にコミットできるほど、サラリーマン投資家にはリソースがないという結論に至り、+転した銘柄から売っていっている。マイナス資産ばかりが残っているのはそういうことだ。

この辺りの戦略については別記事で詳しく解説しようと思う。

年金

総額:¥351,681(4.11%)

こちらは会社で強制加入の確定拠出年金だ。

職層ごとに決まった拠出額が毎月自動的に拠出される。

こちらでは外国株式インデックスに投資している。

(というかこれしかまともな商品がなかった。)

他にiDeCoや、ボーナスからの拠出(いわゆるライフプランニング支援的なやつ)はやっていない。

老後のためにお金を作るというのに元々あまりモチベーションがないのだ。

その他

総額:¥62,711(0.73%)

普段使っている楽天ポイントや、Vポイントなどの残高である。

基本的にこういったポイントは、ある程度貯まったらクレカ支払いの充当に使っている。

一番効率がいいからだ。

(物の購入などに使ってしまうと、その時に得られるポイントを損失してしまっている。)

まとめ

備忘として残しておきたかった。

今後も定期的に実施していくとともに、その月の家計簿公開もやっていきたい。

コメント